廿日市市創業支援補助金2026

目的

創業前又は創業後の負担を軽減し、新たなビジネスや雇用の場の創出、持続的な事業展開等を支援するため、補助金を交付します。

申請について

申請の流れや条件などについて、まずはこちらの『手引き』をご覧ください。

補助額

1申請あたり上限50万円 (予算額600万円)

- 補助金の受領は事業完了後となります。

補助率

2/3

※次の①から③のいずれかに該当する場合は3/4

①市外からの転入を伴う創業の場合(直近の転入元に1年以上在住している必要有)

②佐伯地域、吉和地域での創業の場合

③創業にあたって、廃業を予定している者から事業譲渡等により、経営資源の引継ぎを行う場合

申請受付期間

令和8年5月1日(金)~令和8年7月31日(金)まで

対象者

以下の条件を全て満たす者

① 令和8年12月31日までに所得税法第229条に規定する開業の届け出により新たに事業を開始する予定の者、又は、同条の規定により開業の届け出をし、補助事業申請時点で3年を経過していない者(法人設立の場合は法人設立届出書を提出予定の者又は登記履歴事項全部証明書に記載されている会社設立日から起算して補助事業申請日が3年未満となる者)

② 廿日市市内で創業をする予定の者又は廿日市市内で創業をしている者

③ 廿日市商工会議所、佐伯商工会、大野町商工会、宮島町商工会の経営指導員等又は廿日市市産業振興課が事業者の個別相談支援事務を委託する専門家に対し、当該補助金申請前に事業の相談を概ね1時間以上行っている者

④ 特定創業等事業の証明を受けている者又は令和9年1月31日までに特定創業等事業の証明を受ける見込みの者

※対象の詳細については必ず「要綱」をご覧ください。

補助対象経費

補助対象事業で交付決定日から 令和9年1月31日(日)までに経費の支払いが完了しているもの(※但し、取得価格3万円未満(税別)は対象外。)

事業所の家賃(期間内上限5ヶ月分)、資格等取得費、専門家への謝金、広告宣伝費、設備購入費、事業所の開設に係る改修費、知的財産権等関連経費、その他諸経費

※補助対象経費の詳細については必ず「要綱」をご覧ください。

対象経費の支払方法

対象経費は、原則、銀行振込で支払ってください。

経理処理の都合上、やむを得ない事情によりクレジットカード等で支払う場合は、必ず補助金事務局事前に相談をしてください。ただし申請する事業者の名義であり、補助事業期間内に支出が完了しているもの(通帳口座から引き落としが完了している)に限ります。クレジットカードで支払いを行った場合には、実績報告時は以下の書類をご提出ください。

・カード会社発行のクレジットカード利用明細書

・カード利用金額引き落とし口座通帳の該当部分のコピー

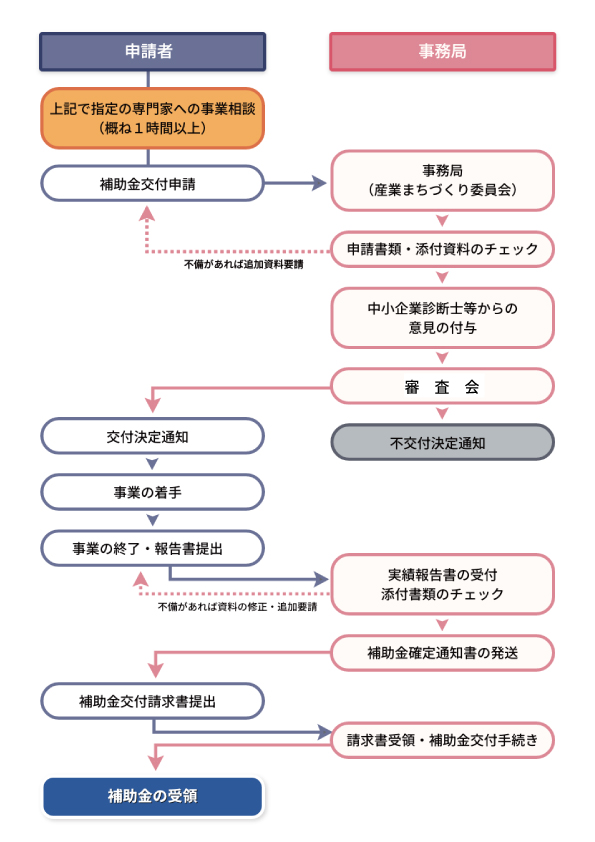

申請の流れ

採択基準

「審査表」により採点を行い、審査員全員の平均点が60点以上となること(但し、審査員のうち一人でも審査表の評価項目について1点を付けた場合は平均点に関わらず不交付とする。)。

【加点基準】以下を満たす申請については審査時に加点措置を行います。

- これから創業するまたは、創業して1年以内である事業者である場合

- 令和5年度、令和6年度、又は令和7年度において廿日市市産業まちづくり委員会が主催するしゃもじん創業塾(1会計年度内全て)に参加した事業者

提出書類

【申請時】

【事業報告時】

※添付資料:経費を支出したことがわかる書類(請求書、領収書等)

【対象者のみ】取得した財産が50万円(税別)以上の場合は取得財産管理台帳を提出

問い合わせ先

廿日市市産業まちづくり委員会事務局(佐伯商工会)

〒738-0222 広島県廿日市市津田1963-3

電話:0829-72-0690 FAX:0829-40-1010

メール:saiki@hint.or.jp

詳しくは「廿日市市創業支援補助金交付要綱」及び「手引き」をご確認ください。

Q&A

廿日市市民ではないですが、廿日市市内で創業予定です。補助の対象になりますか。

対象になります。住民票が市外であっても廿日市内で創業をする(又はしている)者が補助対象です。

補助の対象とならない業種はありますか。

性風俗関連特殊営業や接待業務受託営業など、一部対象とならない業種があります。詳細は補助金交付要綱第3条をご確認ください。

国・県等の補助金等を受けて実施する事業であっても別の経費であれば対象となりますか。

別の経費であれば対象となります。但し、本補助金で購入または実施する補助対象(物品又はサービス等)に対して、一部でも他の補助金が充当されるものは対象となりません。

どの期間にかかった経費が補助対象となりますか。

交付決定日から令和9年1月31日または事業完了日のいずれか早い日までの間に納品、請求、支払の全てが完了したものです(分割払い、クレジットカード決済、リボルビング支払等の場合、金融機関等から引き落としが補助事業期間内に完了していることが必要です。)。但し、補助事業期間中に発生し、かつ当該経費の額が確定している者であって、事業期間中に支払われていないことに相当な事由があると認められるものについては支払いが補助事業期間外であっても補助対象経費として認められます。

補助対象となる経費は何ですか。

補助対象事業の実施に必要な経費が対象です。主な補助対象経費及び補助対象外経費は下表のとおりです。※全ての費目について、その根拠となる規程、領収書等の証拠書類及び振込に関する明細(又は通帳の写し)が必要です。また、インターネットやメールで注文をしたものは購入したものの金額等がわかる画面コピーを保存してください。ただし、取得価格が3万円未満(税別)のものは対象外となります。

補助対象経費(取得価格3万円以上のものに限る。)

| 費目 | 説明 |

|---|---|

| 事業所の家賃(期間内上限5ヶ月分) | 創業場所に係る家賃5ヶ月分 ※補助開始月は補助金交付決定月とする(令和8年2月以降の家賃は対象外) |

| 資格等取得費 | 事業を行うために有効的であると客観的に認められる資格又は講習を受けるための費用 ※合否を問わないが、受検等をしていない場合は費用として認めないこととする。 |

| 専門家への謝金 | 不動産取得や会社設立登記に係る司法書士費用、商品のデザインに係るデザイナー費用、事業経営に係るコンサルティング費用 |

| 広告宣伝費 | 事業で使用するパンフレット・リーフレット、HP製作費用 ※パンフレット類については事業に必要な印刷部数のみ計上可能。 |

| 設備購入費 | 事業を行うために必要な物品、機械設備の購入費用。試作品製作費を含む。 ※パソコン、タブレット購入については10万円(税別)を上限として対象とします。 |

| 事業所の開設に係る改修費 | 創業するにあたり必要となる店舗改装に関する費用。 |

| 知的財産権等関連費用 | 特許権等の知的財産権等の出願にかかる弁護費用等の経費 |

| その他諸経費 | 事業を行うために必要な経費であって、他のいずれの区分にも属さないもの。原則として、当該事業のために使用されることが特定・確認できるもの。 例)※(事業承継の場合)経営資源引継ぎ時に発生する費用 |

補助対象外経費

- 補助対象事業者の人件費、アルバイト料

- 自らが所有する施設の会場使用料など補助対象事業者の収益となる会場使用料

- 雑誌購読料、新聞代、団体等の会費

- 華美なもの(必要以上に高価な什器、美術品等)

- 旅費(ガソリン代、レンタカー代、駐車料金、タクシー代等含む)

- 飲食費、交際費

- 金券等の購入費

- 文房具などの一般事務用品

- 汎用性があり、他の事業と併用して使用するもの(例えば、冷蔵庫等の家電製品、プリンタ、デジカメ、文書作成ソフトウェア、スマートフォン及びデジタル複合機、自動車、バイクなど)の購入費

- 租税公課(消費税を含む)

- 知的財産権の取得に要する経費のうち、日本の特許庁に納付する手数料(出願料、審査請求料、特許料等)、拒絶査定に対する審判請求又は訴訟を行う場合に要する経費

- 確定検査等を受けるための費用

- 事業終了後における実績報告書作成費用

- 金融機関に対する振込手数料及び為替差損(但し、振込手数料を取引先が負担しており、取引価格の内数になっている場合は補助対象)

- 不動産購入費

- 既存設備等に関する修繕費

- オークションによる購入

- 仮想通貨、クーポン、(クレジットカード会社等から賦与された)ポイント、金券、商品券等での支払い

- 電話代、インターネット利用料金等の通信費

- システム保守費

- 産業財産権出願等費用(特許、実用新案、意匠、商標に係る出願費用、登録費用等)

- 家賃のうち、月額の家賃・管理費・共益費以外の保険料など

- その他委員長が不適当と認める経費

交付決定後に事業を追加することは可能でしょうか。

被災によるもの等やむを得ない事由がなければ原則として不可です。一方、事業を削減することについて、削減する事業内容が軽微なものであれば認められますので、事前にご相談ください。

法人でないと申請できないですか。

個人事業主でも申請可能です。また、社団法人又はNPOであっても申請可能です。

一度不採択になった案件を再度申請することは可能でしょうか。

可能です。不採択理由を精査し、再度専門家と相談の上申請を行ってください。

補助率が3/4となる条件である「創業にあたって、廃業を予定している者から事業譲渡等により、経営資源の引継ぎを行う場合」とはどのようなことを指していますか。

いわゆる第三者承継を指しており、M&Aや親族内承継、従業員承継は想定していません。

法人から個人事業主となる場合も補助対象として認められますか。

認められません。形態にかかわらず創業してから3年以内が条件となります。

1件あたり100万円(税込)を超える発注をする場合、どのような事務が発生しますか。

1件あたり100万円(税込)を超える発注をする場合は、2者以上からの見積もりが必要です。

補助事業において1件あたり50万円(税別)以上の財産(以下「処分制限財産」といいます。)を取得した場合どのような事務が発生しますか。

設備購入費による物品1件あたりの金額や、事業所の開設に係る改修費等が50万円(税別)以上の場合は、処分制限財産として実績報告書の作成時に取得財産管理台帳を添付する必要があるともに、取得した処分制限財産については5年間、処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)を行う場合は事前に廿日市市産業まちづくり委員会(以下「委員会」といいます。)の承認が必要となり、処分終了後補助金の返還をしていただきます。

また、補助事業終了後において委員会が年に1回以上行う処分制限財産の現状確認について速やかにご対応をいただくようお願いします。

なお、対象物が単価50万円(税別)未満であっても、複数の対象物をあわせることで一つの財産取得なり、その価格が50万円(税別)以上となる場合は処分制限財産として扱われます。

中古品は購入できますか。

購入できます。ただし、中古品を購入する場合は、50万円(税別)未満のものが対象であることほか、金額に関わらず2者以上からの見積もりが必要です。

既に別の事業所を立ち上げており、今回新たに2社目の事業所を立ち上げる予定です。その場合、補助金の対象となりますか。

対象となりません。既に経営している会社を継続しつつ、新たに事業所を立ち上げる場合は対象外とします。

事業計画書の評価項目(地域波及効果等)について、今回の事業に該当しないものがあるのですが補助金の採択を受けることができますか。

採択を受けることはできません。事業計画書の評価項目に基づき審査を行うので、記載がないものや記載内容が少なく、審査するに足らない内容である場合は審査の採点が付かず、補助金が不交付となります。

専門家へのコンサルティング費用として相手方と契約したのですが、契約期間が相手方の都合上1年以上とせざるを得なかったため、補助金の対象期間を超えた分の費用も支出しました。この場合は全額を補助対象経費として申請することが可能でしょうか。

不可です。一方、補助対象期間内の経費は対象としますので、かかった経費を月ごとに按分して補助金の対象期間内のものを算出し申請してください。 例えば、令和8年11月から令和9年10月の12か月分のコンサル費用を120万円支払った場合、補助対象期間となる令和8月11月、12月、令和9年1月の3か月分となる30万円を補助対象経費として申請していただくことが可能です。

実績報告書(様式第8号)を提出する際の添付書類として、「補助対象経費に計上した経費に関する領収書の写し等」とありますが具体的に何を添付すればよいでしょうか。

原則として補助の対象となる経費の請求書及び領収書を提出してください。

クレジットカードで対象経費の支払いは可能ですか。

原則、銀行振込で支払ってください。経理処理の都合上、やむを得ない事情によりクレジットカード等で支払う場合は、事前に補助金事務局に相談した上で、申請する事業者の名義であり、補助事業期間内に支出が完了しているもの(通帳口座から引き落としが完了している)に限ります。実績報告時は以下の書類をご提出ください。

・カード会社発行のクレジットカード利用明細書

・カード利用金額引き落とし口座通帳の該当部分のコピー

補助金の対象期間は令和9年1月31日までですが、実績報告書(様式第8号)の提出期限はいつまででしょうか。

令和9年2月12日(金)までにご提出ください。もし領収書の発行が間に合わない等、やむを得ない事情がある場合は当該事実が分かった段階で速やかにご連絡をお願いします(ご連絡がない場合は補助金をお支払いできない場合があります。)。